Metodología de matriz de supervisión de riesgos (Comité de Basilea)

En las últimas dos décadas los documentos publicados por el Comité de Basilea han tenido un gran impacto en el mundo de la supervisión bancaria, tanto en la regulación como en la práctica supervisora. Los principios establecidos en el Pilar 2 del documento consultivo del Comité de Basilea II, representan la base para reenfocar la supervisión, asignándole una doble finalidad: por un lado, asegurar que las entidades tienen el capital adecuado a sus riesgos y por otro, alentar el desarrollo y uso técnicas de gestión y control de riesgos.

En este contexto, Organismos Supervisores en diferentes países están en proceso de implementación de metodologías de supervisión basadas en la gestión de riesgos. Entre las experiencias desarrolladas podemos citar a la Office of the Superintendent of Financial Institutions (OSFÍ) de Canadá y al Banco de España.

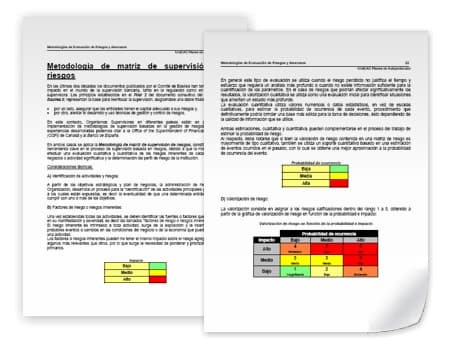

Así pues se aplica esta Metodología de matriz de supervisión de riesgos, como una herramienta clave en el proceso de supervisión basada en riesgos y orientada a Bancos e Instituciones financieras (Bolsa, Asesores bursátiles, Organizaciones de Inversión, etc...), debido a que la misma permite efectuar una evaluación cualitativa y cuantitativa de los riesgos inherentes de cada unidad de negocios o actividad significativa y la determinación del perfil de riesgo de la institución.

Es una metodología aplicable en este tipo de Organizaciones para el desarrollo de Planes BCM o Planes Continuidad de Operaciones.